Hva er et passivt?

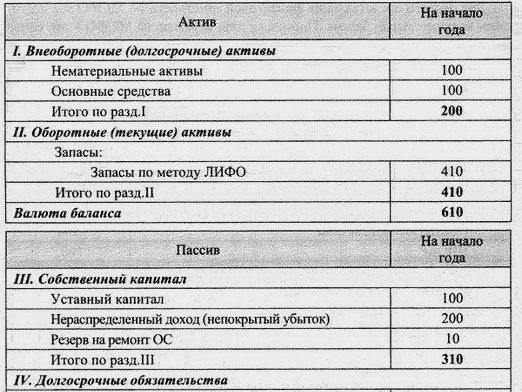

Passiv er regnskapsperioden, en av delene av selskapets balanse. Passivet er plassert på høyre side av balansen og er motsatt av aktiva.

Aktivet inneholder informasjon om alle ressurserBedrifter som kan brukes til å tjene penger (eiendom, utstyr, transport, kontanter, aksjer, immaterielle eiendeler). Og i balansen er kildene for å skaffe disse eiendelene oppført.

For informasjon om hvilken balanse og eiendeler er, se artiklene:

- Slik leser du en balanse

- Hva er eiendeler?

Struktur av gjeld

Hva er et passivt? På grunn av hva er bedriftens eiendeler dannet? Det er tre slike kilder:

- Autorisert kapital.

- Resultat fra produksjons- og investeringsaktiviteter.

- Leverandørgjeld.

Forpliktelsen er gjeldbedrifter til et bredt utvalg av individer og organisasjoner, for hvilke ytterligere beregninger skal foretas. Slike personer og organisasjoner inkluderer: grunnleggere, investorer, kreditorer (banker), leverandører, verktøy, bedriftspersonell, skattemyndigheter, pensjonskasser mv.

I passivet er oppført alle retninger hvor eiendeler kan lekke.

Balanse mellom gjeld og eiendeler

Selskapets gjeld bør alltid være likeiendel. Hvis for eksempel organisasjonen kjøper utstyr for 150 000 rubler, vil dets materielle eiendeler øke med dette beløpet. Men det vil være en lignende gjeld til leverandøren (passiv). Etter full beregning er den passive likvidasjonen eliminert. Men tilsvarende vil beløpet på oppgjørskonto reduseres (aktivet vil falle).

Dersom forpliktelsene ikke er lik eiendelene, blir balansen redusert feil. Og dette er ikke en balanse, men en ubalanse.